公积金局的伊斯兰派息率之争

【星火燎原】

雇员公积金局每年一次的派息宣布,除了派息率是否够高的争论之外,向来都很少争议,却在今年因为伊斯兰户口的派息率大幅增加,拉近与传统户口的差距,而引发一些网民、评论员和政治人物的质疑。

这些质疑,固然部分缘于不了解公积金局的投资运作,却也反映出民间对政府机构日益伊斯兰化的不信任。随着公积金局从今年起开始分开并调整传统与伊斯兰投资组合的管理,派息率中的身份政治争议未来可能再次上演。派息率的差距拉近,也可能促使更多穆斯林转投伊斯兰户口。

公积金局与伊斯兰金融

公积金局是从2017年起开始推出伊斯兰户口(Simpanan Shariah),以迎合民众希望能依据伊斯兰教义管理个人退休财富的需求。公积金局在这方面算是后进者,国内银行早在80年代起就已经开始设立伊斯兰银行臂膀,而大马的伊斯兰债券市场规模更是世界第一,在2018年占全球市场近一半。根据世界银行,2018年大马的伊斯兰金融资产价值达5210亿美元,在世界排名第三。

公积金局伊斯兰户口与传统户口最大的差异是,前者只会用于投资清真(即符合伊斯兰教义)的证券与资产,而后者可投资清真和非清真的证劵与资产。这些清真证劵和资产需经由大马证劵委员会底下的伊斯兰顾问理事会,或是经过公积金局内部根据该理事会的指南审核,确保符合一定的标准(比如非清真收入低于5%或20%的水平线),才会列入伊斯兰投资组合(Shariah portfolio)。

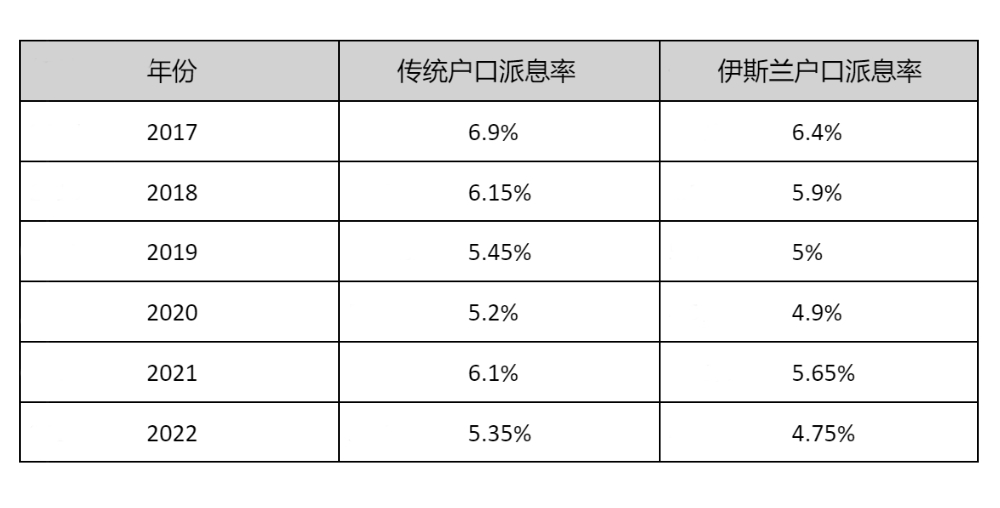

这也意味着,伊斯兰户口的派息率肯定与传统户口有差,其派息率完全根据伊斯兰投资组合的表现,也不像传统户口般享有法定最低2.5%派息率的保障。自2017年推出以来,伊斯兰户口派息率都低于传统户口。两者之间的差距,最大是2022年的0.6%,而最小是2018年的0.25%。

此外,截至2022年为止,公积金局伊斯兰户口共有125万4302名会员,占总人数1572万的8%,其中99.2%持有者是穆斯林。若以储蓄额计算,伊斯兰户口占总额1兆367亿令吉的12.3%,或是1270亿令吉。传统户口则有9096亿令吉,占87.7%。

伊斯兰派息率为何大增?

在本月初公积金局2023年的派息宣布,伊斯兰户口成功一反往年的颓势,派息率大幅跃升0.65%至5.4%,而传统户口则只是增加0.15%至5.5%,两者的差距因此缩小至历来最低的0.1%。这引起一些网民、评论员和政治人物质疑,为什么伊斯兰派息率大幅增加。

质疑声音有两类。

第一种质疑公积金局是否将传统户口的投资回酬补贴伊斯兰户口。就连曾经主管公积金局的前财政部长林冠英也呼应此类质疑,敦促公积金局解释,否则恐会引发更多不满。

第二种则质疑,公积金局为何未将传统户口投资在美国科技股,因为根据公积金局解释,伊斯兰户口派息率增加,主要受惠于美国科技股“七巨头”,特别是英伟达的亮眼表现。

根据公积金局新任执行长阿末朱卡奈因(Ahmad Zulqarnain),伊斯兰投资组合去年取得6.14%的投资回报(2022年为5.83%),而传统投资组合则是6.49%(2022年为6.46%)。

引发争议后,公积金局严正驳斥补贴之说,强调传统与伊斯兰户口之间相互独立,该局乃根据两者的比率来分配伊斯兰投资组合的收入。公积金局也解释,伊斯兰户口2022年派息率较低,是因为面对资本减记(equity write-down)。

公积金局的政治经济

公积金局虽然有伊斯兰和传统户口之分,但是传统户口实际上也会投资在伊斯兰投资组合。两者的差异在于伊斯兰户口只是纯粹投资在伊斯兰投资组合,而传统户口则会同时投资传统和伊斯兰投资组合。

这反映在数字上,伊斯兰户口在2022年仅占储蓄总额的12.3%,但是伊斯兰投资组合却占40%。这显示,伊斯兰投资组合的大部分资金是来自传统户口。根据公积金局财表,伊斯兰投资组合30%资金是来自伊斯兰户口(1200亿),而70%资金来自传统户口(2790亿令吉)。至于价值6000亿令吉的传统投资组合,其资金全来自传统户口。

传统户口的派息率表现,一直优于伊斯兰户口,主要原因在于传统投资组合涵盖了国内主要银行股,而银行是国内的派息大户。根据《The Edge》估算,公积金局2023年最大的股息来源是四家国内银行,包括马银行(8亿7300万令吉)、兴业银行(6亿9200万令吉)、联昌国际(6亿1500万令吉),以及大众银行(5亿5100万令吉)。

伊斯兰投资组合,因为教义问题不能投资国内银行股。根据大马证劵委员会底下的伊斯兰顾问理事会的审核,36家国内上市银行和金融服务公司当中,仅有5家是符合伊斯兰教义,这包括大马交易所和大马伊斯兰银行;其他31家则不符合伊斯兰教义,包括马银行、联昌国际、兴业银行和大众银行。至于美国科技股,则被视为是符合伊斯兰教义,因此列在伊斯兰投资组合。

从这个角度而言,伊斯兰户口2023年的派息率表现强劲,主要是受惠于伊斯兰投资组合的表现;而传统户口也同样从中受惠,因其部分资产也投资在伊斯兰投资组合,只是幅度不如伊斯兰户口。

尽管如此,传统户口的派息表现仍然优于伊斯兰户口(虽然差距缩短),因为其投资组合涵盖了银行股。就长期而言,传统户口也保有结构上的优势,因为根据政府政策,公积金局大多数资金仍需投资在本地市场,而仅有传统投资组合才能投资在银行股。

况且,公积金局作为退休基金,策略上原本就应该保守,注重稳定的回酬率和低风险,而非一味追求高回酬(但也等于高风险)。

伊斯兰化与身份政治

一个较少受人关注的新闻,就是公积金局已从今年起开始分开传统与伊斯兰投资组合的管理,允许他们拥有各自的资产比例。

根据之前的策略资产分配(SAA)原则,公积金局会把46%的资金投资在固定收入证券(比如政府和公司债券)、42%在公司股权、5%在货币市场证券,以及7%在房产和基建,不管是传统还是伊斯兰投资组合都是一样。

新的策略资产分配则允许传统和伊斯兰投资组合拥有不同的资产组合,以优化其回酬表现。公积金局目前仍未公布最新的策略资产分配原则。

新的投资策略方针,意味着公积金局可更灵活管理其资产,以攫取更高的回酬,这符合经济理性。但在国内日益伊斯兰化的政治氛围中,这也意味着身份政治争议将继续困扰公积金局,因为两者的资产组合有差,会员会比较他们的投资表现,并质疑公积金局是否偏颇特定的投资组合。

伊斯兰户口派息率的争议,究其因就是民间特别是非穆斯林,对政府机构伊斯兰化的不信任。此外,公积金局宣布派息,也恰好是落在土著经济大会落幕之后,更加剧族群间的不信任感。

同一时间,公积金局也继续面对穆斯林意见领袖和政治人物的压力,进一步“净化”其投资和回酬,并鼓励其他穆斯林和非穆斯林转向伊斯兰户口。

公积金局2023年的伊斯兰派息率,成功拉近与传统户口的差距,这究竟是金融市场的一时现象,还是长期汇合的趋势,仍有待观察。但是类似的身份政治争议,未来仍可能会再次上演。

王德齐,目前是澳洲昆士兰大学政治与国际研究博士生,曾任《当今大马》中文版记者和新闻编辑。

本文内容是作者个人观点,不代表《当今大马》立场。