为何置富于岸外信托:隐匿、保护或逃税?

【今分析】何谓岸外信托?何谓岸外信托?它们如何运作?有何好处和问题?

【今分析】以简单直接的语言,为你梳理脉络

每当听到“岸外信托”或“避税港”的名词时,许多人的脑海就会浮现好莱坞电影情节,其中富贾或霸型企业秘密转移资产,以便避免向政府缴税。

这些电影也往往把加勒比海国家,如英属维京群岛、开曼群岛、巴哈马群岛描绘为“避税天堂”。

尽管现实不若好莱坞电影般情节紧张曲折,但富贾与企业确实会通过岸外信托和避税港来为自己节省开支。

本文是《当今大马》“潘多拉文件”(Pandora Papers)系列报导之一,为你概述何谓岸外信托与避税天堂。

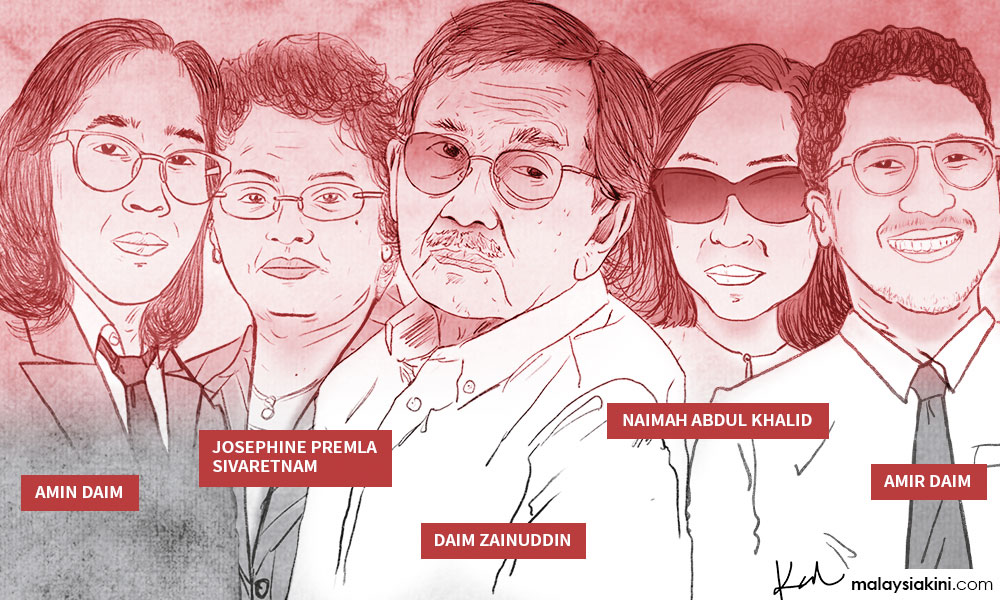

【延伸阅读】达因等权贵藏富于避税港,新加坡为主要中途站

潘多拉文件系列报导是历来最多记者合作的调查报导。这些外泄的机密文件来自匿名消息人士通过2.94太字节(TB)档案,分享给国际调查记者同盟(International Consortium of Investigative Journalists,简称ICIJ)与其媒体伙伴如《当今大马》。

这个档案共有1190万份文件与资料,这些机密文件来自14个专门助人在避税港设立与管理离岸信托或空壳公司的公司。

(一)何谓避税天堂?

避税天堂有多种解释,一般指涉低税率或免税的国家或司法辖区(例如英国海峡群岛的泽西岛与根西岛)。

这些国家或地区提供便利,让非居民与非公民能够在当地轻易设立企业。

大部分避税天堂的法规会为相关公司、信托与他们的持有人提供保密,导致公众难以取得相关资讯。

(二)何谓岸外信托?

信托(trust)是一方委托另一方(个人、财务机构或律师事务所)以管理其资产的关系。

设立信托的一方为“委托人”(settlor),负责管理或处置财产权的则是“受托人”(trustee)。受托人依据委托人指定的受益人名义管理信托,受益人可能是委托人本身,也可能是第三方。

委托人设立信托的原因包括:隐藏、保护资产,以及管理税务。

岸外信托意即委托人在原籍国以外的国家或地区设立的信托。例如,一个马来西亚人在巴哈马群岛设立信托,就属于岸外信托。而岸外信托一般上通过设立四人有限公司的方式执行。

委托人通常会依据税率,以及隐私法律是否严格来判断要在哪里设立岸外信托。

(三)谁负责掌管岸外资产?

相比在“在岸信托”(onshore trust),设立离岸信托有多个优势。不过,设立信托并非在避税天堂享有好处的唯一形式,个人或机构也都能够享有好处。

以下是设立离岸信托的好处:

一、资产保密

委托人的原籍国法律无法管辖岸外信托,使得涉及的资产得以隐藏起来。

假设X国的约翰在Y国设立信托,若任何人,包括X国政府要取得相关信托的资讯,都必须向Y国政府申请。Y国政府将决定是否批准申请。

一般上,若有证据指明约翰涉及非法或欺诈活动,Y国政府就会批准申请,披露约翰的信托资讯。

二、资产保护

部分委托人可能担心原籍国政治动荡等问题,影响他们的资产,因此希望资产有所保护,而把资产存置放于岸外信托,则它们就享有所在地的法律保护。

不过,若涉及房地产或其他实体资产,则保护可能就相对不牢靠,因为虽然实体资产由岸外信托所持有,但实际上却位于其他司法辖区内。

信托持有人与伴侣离婚时,资产也会受保护。理论上,信托的资产不会受离婚协议影响。

无论如何,委托人原籍国的政府或司法机构可能会颁发法定指示,强制委托人披露信托资讯,或提出其他要求。

香港、美国、澳洲的一些近期案例说明,信托能提供的资产保护程度有赖于信托的条款和细则,以及伴侣双方在信托的涉及程度。

不过,若要争取信托资产,就必须在信托所在地诉讼。按照约翰的情况,就是在Y国诉讼。

信托所在地的法院有可能不同意原籍国针对离婚诉讼的判决,尤其当两国不存在任何双边或多边协议时。

这种情况下,有责任履行原籍国法庭法定指示的会是委托人,而非信托所在的外国政府。

三、优惠税率

设立岸外信托的另一个理由是优惠税率,一些避税港针对信托所赚取的收入征收低税率,甚至是免税。

例如,马来西亚征收24%企业税率,相较之下新加坡与香港分别征收较低的17%以及16.5%。

富贾透过国外企业或投资赚取利益后,往往通过这种方式来管理税务或优化税务。

举例来说,大马籍企业家杰米在国外拥有或投资多家企业,则他可以利用不同的税务法规来最大化他赚取的利润。

首先,杰米可以通过新加坡的信托服务公司(例如恒泰信托或盛亚信托),在开曼群岛设立岸外信托,取名ABC杰米有限公司。

杰米也在香港运营一家公司,这家公司在东南亚国家如泰国与菲律宾有贸易业务。这些国家所赚取的利润在当地缴税后,之后会经香港,转汇到位于开曼群岛的ABC杰米有限公司。

香港税务法律规定,若一家公司赚取的利润是来自香港以外的业务活动,则香港政府不会征税。

若利润先从泰国与菲律宾的利润转汇到马来西亚而非香港的话,大马政府就有可能向杰米的公司征收最高24%的企业税。

必须注意的是,马来西亚遵循“领土范畴”(Territorial Scope)的征税原则,意即只有在本地赚取的收入才需要纳税。

若在国外赚取收入,即使转汇到马来西亚也会豁免缴税。这项原则适用于企业与个人、居民与非居民,但不适用于银行、保险公司、海运与空运企业。这些机构在世界各国皆需纳税。

无论如何,若一家公司的控制和管理层位于马来西亚,它在国外赚取的利润就视作来自国内,因此需要向大马政府缴税。

另一种做法是,在公司业务所在地设立子公司,当子公司将利润汇回马来西亚时,就不需要缴税。

低税率并非吸引企业或个人设立岸外公司的唯一理由。设立岸外公司也可能基于其他因素,例如投资奖励以及整体商业环境。

但潘多拉文件所揭示的情形却非基于上述因素,因为这些岸外企业实际上并没有在它们注册的加勒比海司法辖区营运任何业务。

(编按:上述例子经简化,目的是试图说明一个人如何通过不同国家的税制中获益,而非实际纳税建议。)

(四)在避税天堂持有岸外信托或拥有海外资产是否违法?

拥有海外资产或在别的国家拥有岸外公司、信托或户口并不违法。

各国设有法律与条规规范信托,包括负责设立信托的财务机构须对委托人展开尽职调查(due diligence),确保委托人没有涉及非法金融活动。

不过,在某些案例里,委托人设立岸外信托跟逃税或避税有关,或是基于某些原因,希望藏匿所持有资产。

根据《当今大马》咨询的税务专家,若有人要利用岸外基金为非法工具,则会先设法“洗白”资金,把其来源隐藏起来,使它看起来合法,才汇入岸外信托。

随着科技进步,国际金融执法机构不断加强监管,非法资金如今已更难逃法眼,而设立岸外信托就是试图规避监管的手段之一。

这名税务专家坦承,确实有人透过信托找漏洞来逃税,但他强调这些人必须自行承担风险。

(五)如果不是非法,为何《当今大马》需要报道这些事情?

某些人会声称,报道权贵富贾拥有岸外信托,乃侵犯他们的隐私。

不过,事情并非如此简单。举例来说,企业以焚烧形式清芭以栽种油棕也不是非法之举,但是新闻工作者通过揭露谁在焚烧清芭,以及其影响范围,足以提高公众和决策者的关注。

针对避税港和岸外信托的课题,政府可能会因此损失税收,继而影响公共利益。

国际货币基金组织指出,避税港每年导致世界各个政府损失5000亿到6000亿美元(折合2兆零876亿到25兆零51亿令吉)之间的税收。

(六)如何设立岸外信托?

设立岸外信托的手续相当直接简单,只需要联系本地或位于国外(香港与新加坡是亚洲地区的普遍选择)的信托服务公司,阐明在岸外司法辖区设立信托或公司的意愿,信托公司就会代为着手处理所有文件工作。

信托公司的信托顾问会与委托人商谈,依据委托人的财务需求,找到最适合设立信托的国家或地区。

根据《当今大马》过目的企业文件与信函,有意设立岸外信托的人只需要出示身份证明、住处证明、填写申报资产或资金来源的表格、完成其他一般文件、支付几百美元后,就能够设立岸外机构。

他们也需要支付年费,维持岸外机构运作及管理户口。

信托服务公司会否调查,以确保委托人没有从事非法活动的意图?

信托服务公司有义务展开尽职调查,包括确认委托人是否为政治敏感人物(politically-exposed persons, PEP)、或受列恐怖主义分子以及通缉名单。新加坡就要求信托服务公司申报,他们的客户是否为政治敏感人物。

信托服务公司提呈一系列文件给岸外辖区后,才能成立岸外公司。

2020年,新加坡盛亚信托公司因抵触反洗钱与反资助恐怖主义条例,而收到高达110万新币(约339万令吉)的罚单。

目前并不清楚新加坡金融管理局(Monetary Authority of Singapore)多频繁稽查信托服务公司。《当今大马》已向该机构洽询,新加坡政府已稽查了多少个像恒泰信托机构(Trident Trust)、“保得利有限公司”(Portculis (BVI) Ltd)般的财务信托公司,以及稽查结果为何。

其他尽职调查项目包括,所转汇资金是否已在资金来源国缴付税务。

(七)个人能够透过岸外户口,完全隐藏其资产吗?

在避税港开设岸外户口基本上并不违法。

近年来,尤其是巴拿马文件外泄后,加上越来越多国家严打非法金融活动如逃税、洗钱、资助犯罪团体,开设岸外户口来隐瞒资金似乎已行不通。

国际监管机构如七国集团(G7)设立的反洗钱金融行动特别工作组,也更积极地打击洗钱和资助恐怖主义的活动。

在马来西亚,国家银行就反洗钱与反资助恐怖主义活动发布新的汇报指南,这份指南在2020年1月1日开始生效。

此外,马来西亚也与130多个落实“国家税务机构落实信息自动交换”(AEol)。在这制度下,成员国可以与其他相关国家分享个人与公司持有的岸外户口资讯。

因此,设立岸外户口已不存在“完美保密”的情况。就连在过往非常重视客户隐私的瑞士私人银行,也开始向各国政府披露其客户资讯。

此外,若某国政府有证据证明,某个岸外信托涉及非法或欺诈活动,该国政府便可以向信托所在国家申请,要求披露信托详情。

(八)大马人持有岸外信托或户口,需要向内陆税收局申报吗?

税务专家告诉《当今大马》,岸外信托持有人没有必要告知内陆税收局。

不过,持有人有义务确保,汇往岸外户口或信托的资金已经付清所有应缴纳税款。

基本上,税务局通过AEoI始终能够掌握岸外户口资讯,进而要求岸外户口持有人解释资金的来源。

这些资金可能已在马来西亚缴税或金额不达缴税门槛(例如售卖投资项目的收入)而不构成逃税问题。

目前,没有任何法规要求信托所有人在汇款信托时,必须向内陆税收局呈报。

《当今大马》报导国内权贵富贾透过新加坡设立岸外信托。新加坡是个岸外避税天堂吗?

根据荷兰阿姆斯特丹大学的Corpnet研究团队在2017年的一项研究,新加坡并非传统的避税天堂。

研究指出,从新加坡转汇到到低税率(或是免税)国家或地区(如卢森堡、塞浦路斯、泽西岛、英属维京群岛、百慕大群岛以及巴哈马)的资金额,排名在世界前五名。

新加坡一般上并非这些资产的最终目的地,因为新加坡并不具备加勒比海地区的优渥税率与资产保护措施。

惟许多助人设立岸外信托的专业财务机构与顾问位于新加坡。

本文由Andy Heong整理,是《当今大马》针对潘多拉文件系列报导的其中一篇文章。这个系列报导是《当今大马》与国际调查记者同盟以及其他国际媒体伙伴共同完成。